近日,受國際形勢影響,軍工板塊在二級市場頗受關注。從科技屬性角度看,軍工與半導體并無差異,由于前期漲幅較小,目前的軍工板塊已經是科技成長板塊的最后一塊洼地。

然而,由于軍工企業的保密性要求,很多企業基本面情況往往不甚明了,投資者對其訂單、業績等方面的數據都不能全面了解,投資難度遠高于普通行業。

此外,軍工板塊往往因局部地緣軍事沖突而受到短期炒作,最后又在消息面平和之后陷入低迷之中。因此,避免純概念性炒作、尋找真正有基本面支撐、業績增長穩健的投資標的,就成為軍工股投資的首要原則。

市值觀察注意到,具有軍民融合題材、主營業務為熱成像儀的高德紅外股價迭創新高,2020年以來漲幅已達220%。一方面,公司民用領域產品因為疫情因素需求大漲,業績表現較好。另一方面,該公司在軍品領域布局多年,目前已經進入到訂單收獲期。

一、紅外熱成像:軍民兩用市場空間快速增長

公開資料顯示,武漢高德紅外股份有限公司(以下簡稱:高德紅外)成立于1999年,是一家專注于從事紅外熱像儀產品研發、生產和銷售的企業。

▲資料來源:招股說明書

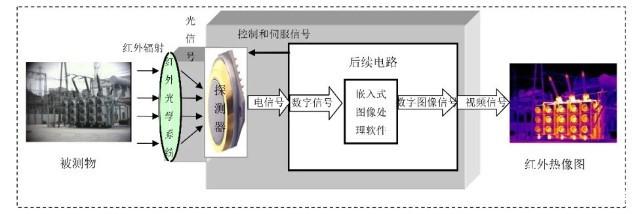

簡單理解,紅外成像就是通過探測紅外輻射實現目標物熱成像的典型產品。疫情期間,我們經過進出高鐵、機場并沒有一對一進行額溫槍檢測,是因為已經布置了全自動紅外體溫檢測告警系統,只需要通過檢測人體輻射的紅外線就可以探知體溫。

實際上,在軍用領域,紅外探測還被廣泛應用于單兵、戰車、飛機、艦船等各個武器平臺。2019年,全球軍用紅外探測市場規模在92億美元左右,其中美國占據50%左右的份額。

需要指出的是,軍品出口由國家來決定,并非是市場化競爭。一般來講,軍品生產企業,尤其是民營軍品企業產品只能提供給本國軍方。相關數據顯示,2017年,我國軍用紅外探測市場規模在30億元左右,約占軍費總支出的0.33%,該占比與美國尚存在一半的差距。因此,我國軍用紅外探測滲透率有待進一步提升。

▲資料來源:Maxtech Intemational,東興證券研究所

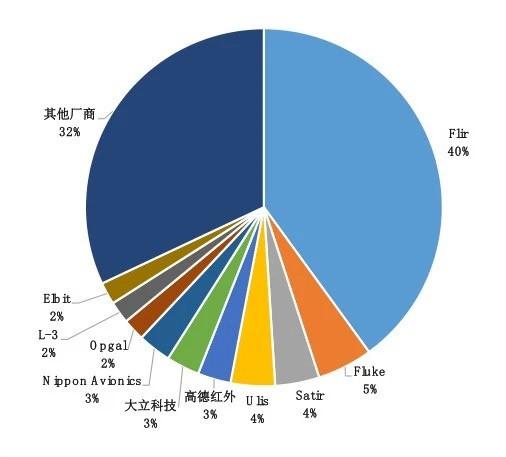

相對而言,民用領域市場份額更值得關注。統計數據顯示,2019年,全球民用紅外市場規模約為55.07億美元,約合人民幣近400億,銷售金額復合年增長率達到11.00%。而美國FLIR公司處于絕對領先地位,約占全球市場份額的40%,國內兩大龍頭企業高德紅外和大立科技僅占3%左右,國內民用市場還存在巨大的發展空間。

二、高德紅外:掌握紅外成像核心科技

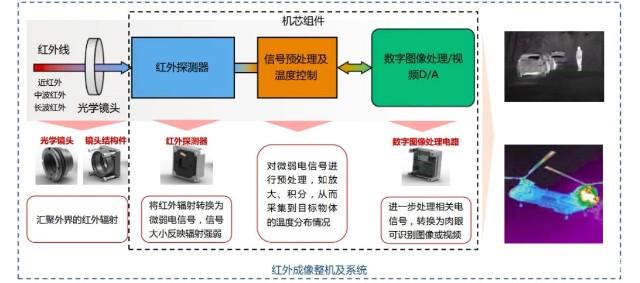

從產業鏈角度,紅外熱成像儀主要包括紅外鏡頭、焦平面探測器、后續電路、圖像處理等部分。其中,紅外探測器是產業鏈的核心部件,占據產業鏈總成本的30%左右。

根據紅外探測器的工作方式不同,紅外熱像儀可以分為制冷型和非制冷型產品。制冷型紅外熱像儀靈敏度高、價格昂貴,主要應用于軍用、航天等高端領域;非制冷型紅外熱像儀則主要應用在民用領域。

截止目前,全球僅美國、法國、日本、以色列和中國掌握軍用紅外探測器的核心技術,其中,日本與以色列還是在使用美國的技術授權。如果說我國在芯片領域90%依賴進口,紅外成像領域就是那不需要進口的10%,而這與高德紅外的努力密不可分。

目前,高德紅外擁有從芯片到系統級裝備全產業鏈產品。在軍品領域,高德紅外產品實現了紅外夜視、偵察、制導等技術的應用;在民用領域,公司產品廣泛應用于檢驗檢疫、電力檢測、消費電子等領域。

▲公司擁有從芯片到系統級裝備全產業鏈紅外產品(產品列舉不完全)資料來源:公司官網,開源證券研究所

華中科技大學是國我國紅外技術發源地之一,1999年,畢業于此的黃立拿出個人全部積蓄30萬元創立高德電氣(高德紅外的前身),并選擇將國內尚未成熟的紅外熱成像技術作為公司主攻方向。

2003年,非典在國內爆發,高德公司的紅外測溫設備產品被中國首都機場獨家采用,當年在國內實現了95%的市場占有率。一戰成名之后,高德紅外又于2005年推出世界上首款手機型紅外熱像儀(M系列),較同類產品傳統機型而言,該款儀器性價比優勢極高,極大拓寬了海外市場的客戶群范圍。

2007年-2008年,高德紅外已經成為國內紅外領域首屈一指的公司,其測溫類紅外熱像儀產品銷售額連續兩年居全球第四,且具有了一定的國際市場影響力。

紅外熱成像系統的成功開發,讓高德紅外得以2010年順利上市,并募集到20億元的資金。但此時的高德紅外還并不掌握紅外探測器的生產技術,需要向法國SOFRADIR公司及其子公司ULIS公司采購進口。

實際上,紅外熱成像技術源起于軍事應用,以美國、法國等為技術領先代表。在高德掌握自主知識產權的紅外芯片技術之前,紅外芯片技術掌握在美國和法國手中。由于美國一直禁止該技術的出口,高德紅外只能從法國公司購買。

即便如此,法國對國內企業的出口也嚴格限于工業級的低端紅外芯片,且明確限制不允許用于軍事領域。在此背景之下,高德紅外將募集資金的絕大部分用于外探測器芯片技術的開發。在克服了種種困難之后,公司紅外探測器在2013年研發成功,技術達到國內一流水平,終于打破了美國在該領域對我國的技術封鎖。

高德紅外芯片的成功研制,讓我國國內紅外熱成像領域不再像通訊、半導體芯片一樣受制于人,也大大提高了紅外成像技術在我國軍品領域的裝備與應用。

三、厚積薄發:軍品市場進入收獲期

紅外熱像儀能在完全黑暗的環境下探測到物體,即使在有煙霧、粉塵的情況下也不需要可見光光源,可以全天候使用。因此,紅外熱成像技術近十幾年來廣泛用于夜間監視、偵察、防空等領域,成為現代高技術常規兵器裝備中不可缺少的重要部分。

高德紅外在民營領域發展的同時,一直也在進行著軍品市場的開發。早在2004年,公司就成為國內第一批通過軍工產品質量體系認證的民營企業,被批準為國家二級保密資格單位。

經過十年艱苦的技術攻關后,高德紅外于2014年獲得“某類完整武器系統許可增項武器裝備承制單位注冊證書”,成為國內首家進入完整武器系統總體研制領域的民營企業,也是國內唯一獲得導彈武器系統總體資質的民營企業。

而這一切的成果,與公司在研發領域的扎實投入密不可分。過去五年,高德紅外保持著近20%的研發費用率。

▲數研發費用率保持較高水平,數據來源:Wind、開源證券研究所

通過扎實的研發投入,高德紅外目前已經擁有高性能非制冷探測器、制冷型碲鎘汞及二類超晶格紅外探測器三條核心器件批產線,成為國際少有的具備三類器件研產能力的廠家,也是國內首個具備批量生產全國產化非制冷探測器能力的廠家。

2019年年報數據顯示,高德紅外實現主營收入16.38億元,同比增長51.10%;實現歸凈利潤2.21億元,同比增長67.34%。其中,公司軍品訂單持續恢復且有關型號產品實現大批量交付,成為高德紅外業績飆升的關鍵。

2020年第一季度,高德紅外實現營收4.51億元,同比大增154.79%,歸母凈利潤1.59億元,同比大增2561.06%。疫情發生以來,公司作為國家工信部指定的疫情防控物資重點生產企業,銷售規模較上年同期大幅增加。

截至目前,高德紅外總市值已經突破600億元,動態市盈率也超過165倍。在其前十大股東之中,多是社保基金、愛爾醫療等機構投資者及產業資金。

需要指出的是,除了紅外熱成像產品之外,高德紅外還在無人駕駛、芯片封裝以及智慧家居等領域廣為布局。

疫情的不期而至,讓不少口罩、醫藥等領域企業短期的業績暴增,股價也大幅上漲。然而,疫情概念股的走勢往往在業績披露后遭遇“見光死”,因為投資者擔憂其業績的持續性。

未來,高德紅外發展空間還有多大?公司業績能否持續?市值觀察將在下一篇文章中對其財務數據及業績展望進行詳細分析。(作 者:江 峰)