自華為被美國列入“實體名單”(Entity List)后,連連在代表當前半導體工業的最精端領域發力,宣布推出業界首款面向5G的芯片——天罡芯片。據悉,這款芯片擁有超強集成度和超強計算能力,比以往芯片增強2.5倍。

消息一出,中國的芯片整個行業為之振奮,A股整個芯片板塊也聞風大漲。芯片行業其中的封測領域,三只代表個股也紛紛強勢大漲。其中,通富微電上漲4.51%,華天科技上漲4.4%,長電科技上漲3.56%。

本文帶你關注當前機遇下的中國芯片封測領域的新發展。

一、芯片封測領域受益的邏輯

未來幾年,芯片行業的整體增速將維持在30%以上。這是一個非常可觀的增速,意味著行業規模不到3年就將翻一番。如此高速的增長,芯片行業3大細分領域——設計、制造、封裝與測試(簡稱“封測”)均將受益。

那么,封測領域受益的具體邏輯又是怎樣的呢?答案是,晶圓廠的密集建設和全球芯片產業鏈轉移至國內是兩個最為重要的原因。

按產業鏈來看,封測的上游就是負責制造芯片的晶圓廠。如果晶圓廠大規模建設,下游的封測也將受益明顯。

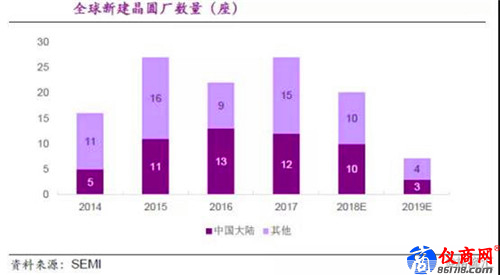

據SEMI預計,2017-2020年全球將有62座新晶圓廠投產,其中26座坐落中國大陸,占總數的42%。

目前,國內在建共計21條12寸晶圓產線,包括漢新芯第二期、合肥長鑫十二寸DRAM工廠、臺積電南京晶圓代工廠、德科瑪淮安十二寸廠等。從建廠的上看,國際巨頭英特爾、三星、IBM等廠商也已經陸續在中國大陸建設工廠或代工廠。

單看封測領域,2017年全球封測產值約為530億美元,折合3684億元,而中國大陸的產值就達到1890億元,占全球封測總產值的51.3%。而且,中國大陸封測行業增速為21%,遠遠超過全球4%的平均增速。全球芯片產業向中國聚集的效應較為明顯。

另外,隨著芯片國產化的政策大背景下,中國的邏輯封裝測試產業自給率將由2018年的42%提升至2025年的52%左右。中國封測占全球份額的占比也將從2018年的22%躍升至2025年的32%。

從以上種種數據看出,全球芯片產業向中國聚集的效應較為明顯,產業鏈往國內遷移已經是大勢所趨。

二、全球封測格局

在全球封測行業市場中,目前三足鼎立的局勢已經形成。其中,中國臺灣占比54%,美國17%,中國大陸12%,日韓新等國分享不到20%的市場份額。

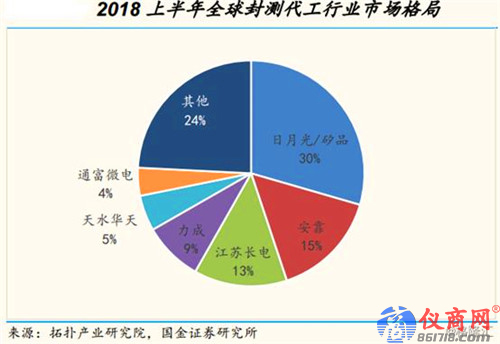

企業角度來看,全球封測前十大廠商中國臺灣占據5家、中國3家、美國1家以及新加坡1家。2018年上半年,來自中國臺灣的日月光和矽品兩家公司總和營收占比最高,達到30%。中國大陸廠商排名前三的企業分別為:長電科技、華天科技、通富微電。國內龍頭長電科技則是全球第三大封測廠商。

中國是全球最大的半導體市場,但自給與需求嚴重不匹配。2017年,中國僅僅芯片進口就高達2600億美元,超過原油進口,成為消耗外匯儲備的第一大“功臣”,也讓國外的芯片巨頭們賺得盆滿缽滿。這沒辦法,中國芯片的發展起點晚,并且還有《瓦森納協議》的重重阻礙。但是隨著2015年國家大基金的強勢介入,中國半導體行業持續快速增長。

其中,封測的技術含量相對較低,大陸企業最早以此為切入點進入集成電路產業,因此多年來封測業銷售額在集成電路產業中的占比一直較高,封測產業增速遠高于全球平均水平。

有了政策資金的支持,中國封測企業逐步開啟海內外并購步伐,不斷擴大公司規模。如長電科技聯合產業基金、芯電半導體收購新加坡封測廠星科金朋,華天科技收購美國FCI,通富微電聯合大基金收購AMD蘇州和檳城封測廠,晶方科技則購入英飛凌智瑞達部分資產。

三、中國封測行業迎來新的發展

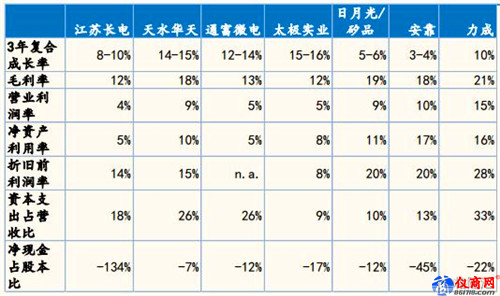

國內封測企業與國外巨頭們相對比,我們會發現國內三巨頭的3年復合增長率比國外要高出一個檔次。如果國內企業自相對比的話,可以發現華天科技的3年復合成長率和毛利率的表現更為突出。

華天科技而言,特別是在2016-2017年,營收和凈利潤均同比大增超40%,業績表現良好。2018年則有所回落,前三季度營業收入55.6億元,同比增長4.42%;歸母凈利潤3.27億元,同比下降15.55%。

再看國內龍頭長電科技,2018年1-9月公司實現營業收入180.85億元,同比增長7.27%;實現歸母凈利潤0.17億元,同比減少89.42%;實現扣非凈利潤-1.20億元,比去年同期減虧2.34億元。縱觀多年的財報發現,長電科技的凈利潤時高時低,不像華天科技增長的那么穩健。

究其原因,長電科技和通富微電更多的是依靠外延擴張,獲得先進技術做大規模;華天科技則是更多依靠內生增長,穩健發展,更加重視國內市場的深度布局。

總而言之,未來幾年,芯片行業還將會保持30%以上的高速增長,除了封測,還有設備、設計、制造等領域均會有不錯的投資機會。