6月30日,上海燁映微電子科技股份有限公司(簡(jiǎn)稱“燁映微”)闖關(guān)創(chuàng)業(yè)板獲受理,本次公司擬融資9.03億元,擬發(fā)行股票不超過(guò)1125萬(wàn)股,保薦機(jī)構(gòu)為海通證券。

燁映微專注于MEMS紅外熱電堆傳感器的研發(fā)、設(shè)計(jì)與銷售,是國(guó)內(nèi)首家實(shí)現(xiàn)規(guī)模化量產(chǎn)的MEMS紅外熱電堆傳感器企業(yè),其產(chǎn)品包括紅外傳感器、紅外傳感系統(tǒng)等,可應(yīng)用于醫(yī)療健康、工業(yè)控制、安防監(jiān)控、智能家居、消費(fèi)電子等領(lǐng)域。

MEMS全稱Micro-Electro Mechanical System,即微機(jī)電系統(tǒng),是微電路和微機(jī)械系統(tǒng)按功能要求在芯片上的集成,通過(guò)采用半導(dǎo)體加工技術(shù)能夠?qū)㈦娮訖C(jī)械系統(tǒng)的尺寸縮小到毫米或微米級(jí),MEMS紅外熱電堆傳感器即采用MEMS技術(shù)制成的傳感器,是將入射的紅外輻射信號(hào)轉(zhuǎn)換成電壓、電流信號(hào)輸出的器件。

值得一提的是,燁映微背靠多家國(guó)有股東,其中廈門(mén)半導(dǎo)體持股9.1683%、上海科投持股1.2265%、微系統(tǒng)所持股1%、國(guó)開(kāi)創(chuàng)投持股0.6133%,目前控股股東、實(shí)際控制人徐德輝持股30.2742%,擔(dān)任公司董事長(zhǎng)兼總經(jīng)理。

界面新聞?dòng)浾呤崂碚泄蓵?shū)發(fā)現(xiàn),得益于2020年新冠疫情防控相關(guān)的傳感器產(chǎn)品市場(chǎng)需求量和銷售價(jià)格的上漲,燁映微的營(yíng)收、凈利潤(rùn)雙雙暴增,同時(shí)毛利率高企遠(yuǎn)超同行,但隨著國(guó)內(nèi)疫情整體趨于平穩(wěn),未來(lái)應(yīng)用于疫情防控相關(guān)的傳感器銷量及價(jià)格可能下行,經(jīng)營(yíng)業(yè)績(jī)能否維持仍然是個(gè)謎?

2020年?duì)I收、凈利潤(rùn)暴增

招股書(shū)顯示,報(bào)告期內(nèi),燁映微實(shí)現(xiàn)營(yíng)業(yè)收入分別為1479.02萬(wàn)元、3244.95萬(wàn)元和6.62億元,復(fù)合增長(zhǎng)率達(dá)到569.04%,凈利潤(rùn)分別為296.37萬(wàn)元、844.36萬(wàn)元和3.84億元,2020年兩個(gè)指標(biāo)均出現(xiàn)暴增,凈利潤(rùn)同比暴漲44.5倍。

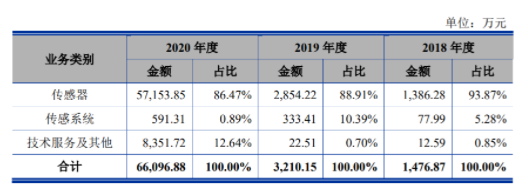

圖片來(lái)源:招股書(shū)

招股書(shū)顯示,2020年燁映微營(yíng)收、凈利潤(rùn)暴增的原因主要系當(dāng)年公司傳感器產(chǎn)品實(shí)現(xiàn)巨額收入,由2018年的1386.28萬(wàn)元拉升至2020年的5.72億元,漲幅達(dá)到3985.71%,其中,報(bào)告期內(nèi),公司紅外熱電堆傳感器出貨量不斷攀升,從2018年的439.16 萬(wàn)個(gè)增長(zhǎng)到2020年的6737.79萬(wàn)個(gè),復(fù)合增長(zhǎng)率達(dá)到291.69%。

此外,技術(shù)服務(wù)及其他也有所貢獻(xiàn),2020年銷售金額為8351.72萬(wàn)元,占主營(yíng)業(yè)務(wù)收入的比重達(dá)到12.64%。

進(jìn)一步來(lái)看,2020年燁映微傳感器產(chǎn)品收入暴增主要得益于新冠疫情的爆發(fā),導(dǎo)致下游市場(chǎng)對(duì)高可靠性的測(cè)溫產(chǎn)品需求短時(shí)間內(nèi)大幅增長(zhǎng),公司應(yīng)用于額溫槍、耳溫槍等疫情防控相關(guān)的紅外熱電堆傳感器銷量及價(jià)格均得到大幅提升。

也就是說(shuō),隨著疫苗的逐步接種以及防控措施的升級(jí)完善,國(guó)內(nèi)疫情整體趨于平穩(wěn),未來(lái)應(yīng)用于疫情防控相關(guān)的傳感器銷量及價(jià)格可能下行,導(dǎo)致經(jīng)營(yíng)業(yè)績(jī)出現(xiàn)下滑的風(fēng)險(xiǎn)。

事實(shí)上,盡管燁映微的產(chǎn)品覆蓋醫(yī)療健康、安防監(jiān)控、工業(yè)控制、智能家居和消費(fèi)電子等應(yīng)用領(lǐng)域,但仍以應(yīng)用于醫(yī)療健康為主。

報(bào)告期內(nèi),產(chǎn)品應(yīng)用于醫(yī)療健康領(lǐng)域的營(yíng)業(yè)收入分別為1226.14萬(wàn)元、2621.37萬(wàn)元和6.08億元,占同期主營(yíng)業(yè)務(wù)收入的比分別為83.02%、81.66%和92.00%,可以說(shuō)公司產(chǎn)品應(yīng)用領(lǐng)域集中且較單一。

如果從客戶層面分析2020年?duì)I收、凈利潤(rùn)暴漲的原因,新增的第一大客戶深圳京柏醫(yī)療科技股份有限公司、第二大客戶浙江健拓醫(yī)療儀器科技有限公司貢獻(xiàn)力度非常大。

招股書(shū)顯示,2020年燁映微對(duì)深圳京柏醫(yī)療科技股份有限公司的銷售金額為6442.13萬(wàn)元,對(duì)浙江健拓醫(yī)療儀器科技有限公司的銷售金額6190.33萬(wàn)元,占主營(yíng)業(yè)務(wù)收入比重分別為9.75%、9.37%。

值得注意的是,燁映微與深圳京柏醫(yī)療科技股份有限公司、浙江健拓醫(yī)療儀器科技有限公司分別于2018年、2019年開(kāi)始合作,交易金額不詳。

此外,2020年公司對(duì)第三大客戶廣州市倍爾康醫(yī)療器械有限公司、第四大客戶深圳市愛(ài)立康醫(yī)療股份有限公司以及第五大客戶東莞市興洲電子科技有限公司的銷售收入分別為6060.74萬(wàn)元、5264.02萬(wàn)元和4416.56萬(wàn)元,三者占主營(yíng)業(yè)務(wù)收入的比重共計(jì)23.81%。

值得一提的是,2020年凈利潤(rùn)雖為3.84億元,但從扣非凈利潤(rùn)來(lái)講,業(yè)績(jī)大打折扣,僅為2.39億元。

毛利率突然遠(yuǎn)高于同行

在營(yíng)收、凈利潤(rùn)暴增的背后是燁映微傳感器產(chǎn)品高企的毛利率。

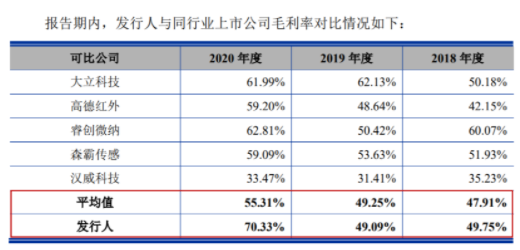

圖片來(lái)源:招股書(shū)

報(bào)告期內(nèi),公司傳感器產(chǎn)品的毛利率分別為48.91%、46.27%和66.28%。2018年-2019年該產(chǎn)品毛利保持相對(duì)穩(wěn)定,而2020年毛利率上升至66.28%,同比上漲20.01個(gè)百分點(diǎn)。

不難發(fā)現(xiàn),2020年公司傳感器毛利率大幅上漲系銷售單價(jià)增幅遠(yuǎn)超過(guò)成本增幅所致。

招股書(shū)披露,燁映微選取了大立科技(002214.SZ)、高德紅外(002414.SZ)、睿創(chuàng)微納(688002.SH)、森霸傳感(300701.SZ)、漢威科技(300007.SZ)五家上市公司作為同行業(yè)可比公司。

據(jù)悉,大立科技、高德紅外主要從事紅外熱像儀、紅外熱成像系統(tǒng)的研發(fā)、生產(chǎn)和銷售;睿創(chuàng)微納主要從事非制冷紅外熱成像MEMS芯片、紅外熱成像探測(cè)器、紅外熱成像機(jī)芯、紅外熱像儀及光電系統(tǒng)研發(fā)與銷售;森霸傳感主要從事熱釋電紅外傳感器的研發(fā)、生產(chǎn)與銷售;漢威科技主要從事傳感器的研發(fā)、生產(chǎn)與銷售,其產(chǎn)品覆蓋氣體、壓力、流量、溫度、濕度、加速度等門(mén)類。

圖片來(lái)源:招股書(shū)

界面新聞?dòng)浾咦⒁獾剑?018年-2019年燁映微毛利率與可比公司平均值基本相當(dāng),而2020年毛利率則遠(yuǎn)高于可比公司平均值。

燁映微就上述現(xiàn)象給出的解釋稱,2020年公司作為國(guó)內(nèi)少數(shù)具備自主MEMS紅外熱電堆傳感器的研發(fā)能力及本土化穩(wěn)定供應(yīng)能力的企業(yè),順應(yīng)下游需求,緊抓國(guó)產(chǎn)替代機(jī)遇,為精準(zhǔn)防疫防控提供了技術(shù)保障,其產(chǎn)品在包含醫(yī)療健康、工業(yè)控制、安防監(jiān)控等多領(lǐng)域內(nèi)均獲得了市場(chǎng)的高度認(rèn)可,因此當(dāng)年獲得了較高溢價(jià)。

因此,本次公司擬募資5.78億元用于MEMS紅外熱電堆傳感器生產(chǎn)建設(shè)項(xiàng)目,對(duì) MEMS紅外熱電堆傳感器進(jìn)行技術(shù)升級(jí),開(kāi)發(fā)或升級(jí)數(shù)字單點(diǎn)紅外熱電堆傳感器、陣列紅外熱電堆傳感器、基板封裝紅外熱電堆傳感器,以此增強(qiáng)公司的核心競(jìng)爭(zhēng)力和提高市場(chǎng)份額。

研發(fā)投入方面,報(bào)告期內(nèi),公司研發(fā)費(fèi)用分別為100.33萬(wàn)元、335.28萬(wàn)元和5557.19萬(wàn)元,研發(fā)投入不斷增加。

資產(chǎn)負(fù)債率驟降

得益于2020年燁映微經(jīng)營(yíng)業(yè)績(jī)的爆發(fā)式增長(zhǎng),公司資產(chǎn)總額從2018年的1306.85萬(wàn)元、2019年的3875.20萬(wàn)元強(qiáng)勢(shì)上漲至2020年的5.89億元,并且流動(dòng)資產(chǎn)占資產(chǎn)總額的比例較高,報(bào)告期內(nèi)分別為97.78%、 98.09%和90.84%,資產(chǎn)流動(dòng)性較好。

而負(fù)債方面,報(bào)告期內(nèi),公司負(fù)債總額分別為778.86 萬(wàn)元、1389.23萬(wàn)元和4582.51萬(wàn)元,并以流動(dòng)負(fù)債為主,其占負(fù)債總額比例分別為100.00%、99.98%和98.62%。

由此可見(jiàn),在2020年較2018年資產(chǎn)增幅遠(yuǎn)超負(fù)債增幅的情況下,公司2020年資產(chǎn)負(fù)債率(合并)驟降,從2018年的59.60%大幅下滑至2020年的7.78%。

在公司流動(dòng)資產(chǎn)中,貨幣資金從2018年的221.07萬(wàn)元增加至2020年4.21億元,這一方面系2020年?duì)I收增長(zhǎng)帶動(dòng)經(jīng)營(yíng)活動(dòng)現(xiàn)金凈流量增長(zhǎng)3.78億元,另一方面公司吸收投資使得籌資活動(dòng)產(chǎn)生現(xiàn)金凈額1.07億元。

圖片來(lái)源:招股書(shū)

從短期償債能力來(lái)看,報(bào)告期內(nèi),燁映微的流動(dòng)比率分別為1.64、2.74和11.85,速動(dòng)比率分別為0.97、2.00和11.36,由于貨幣資金大幅增長(zhǎng),速動(dòng)比率和流動(dòng)比率上升明顯,兩個(gè)指標(biāo)在2020年超過(guò)10倍,遠(yuǎn)超于行業(yè)平均,公司短期償債能力非常強(qiáng)。

值得注意的是,即使在燁映微資產(chǎn)質(zhì)量較好、償債能力強(qiáng)勁的情況下,公司仍擬募資1.2億元用于補(bǔ)充流動(dòng)資金。

燁映微對(duì)此表示,傳感器行業(yè)具有人才密集型、技術(shù)密集型等特點(diǎn),需要不斷進(jìn)行技術(shù)升級(jí)和產(chǎn)品迭代來(lái)提升產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力,因此在研發(fā)方面投入較大。本次募投項(xiàng)目使用募集資金補(bǔ)充流動(dòng)資金將對(duì)公司的持續(xù)發(fā)展提供資金支持,有利于優(yōu)化資本結(jié)構(gòu),增強(qiáng)公司抗風(fēng)險(xiǎn)能力。(記者 梁怡)