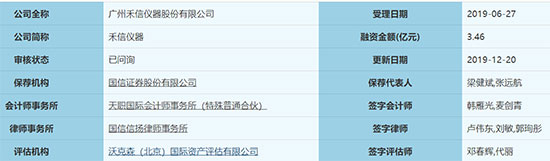

12月20日,廣州禾信儀器股份有限公司(禾信儀器)回復科創板二輪問詢。

禾信儀器自成立以來一直專業從事質譜儀的研發、生產和銷售,主要向客戶提供質譜儀及相關技術服務。報告期內,禾信儀器營業收入分別為9,170.71萬元、1.02億元和1.34億元,凈利潤分別為2,136.83萬元、2,011.30萬元和2,423.90萬元。

禾信儀器報告期內各期的營業收入分別為9,170.71萬元、10,256.72萬元、13,486.90萬元和3,987.57萬元,扣除非經常性損益后歸屬于母公司股東的凈利潤分別為21.72萬元、-292.02萬元、1,307.30萬元和-2,562.22萬元。發行人選用的是第一套上市標準,即“(一)預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。根據問詢問題回復,公司預計市值對應的市盈率相較行業平均市盈率溢價幅度為43.84%。公司滿足10億元市值所對應的靜態市盈率為76.49倍,相較行業平均市盈率溢價幅度為30.98%。在25家首批科創板上市公司中,22家公司的估值較行業平均市盈率存在溢價,15家公司市盈率溢價幅度超過30%,12家公司市盈率溢價幅度超過50%,4家公司市盈率溢價幅度超過100%,2家公司市盈率溢價幅度超過150%。

禾信儀器需對以下事項進行回復:(1)禾信儀器2019年上半年出現較大虧損,禾信儀器補充提供經審計的2019年盈利預測,說明公司按照2019年全年業績能否滿足上市條件中有關收入和凈利潤的要求,逐項說明盈利預測中主要科目的確定依據和主要假設參數情況;(2)以“科創板市盈率普遍存在溢價來說明公司預計市值可達10億”的論證過程是否符合邏輯,進一步分析在市盈率(PE)估值法下得出禾信儀器市值為11.01億元(對應市盈率84倍)的依據及合理性,詳細說明在手訂單的具體情況以及對禾信儀器收入、利潤的影響;(3)說明本次發行預計市值和禾信儀器最近一次股權變動2017年11月股權轉讓估值差異較大的原因及合理性。

禾信儀器回復:根據盈利預測審核報告,禾信儀器2019年營業收入為22,247.85萬元,凈利潤為4,657.39萬元,扣非后凈利潤為2,355.95萬元,禾信儀器按照2019年全年業績可以滿足上市條件中有關收入和凈利潤的要求。

禾信儀器稱,在首輪問詢回復中,禾信儀器以“科創板上市公司發行市盈率普遍較行業市盈率存在一定溢價”作為論據之一論述禾信儀器預計市值超過10億元。采用前述論據主要是考慮到如下因素:科創板首批上市的25家公司研發投入力度均超過A股可比公司,2018年研發投入金額在營收中平均占比11.3%,高于所有對標A股上市公司的研發投入占比均值9.3%,基于科創板已上市公司的高研發投入及科創屬性,科創板上市公司發行市盈率普遍較行業市盈率存在一定溢價;A股儀器儀表行業(申萬III級)上市公司2018年研發投入占營業收入的比重平均為7.97%,而禾信儀器2018年研發投入占營業收入的比重則為22.16%,明顯高于A股儀器儀表行業(申萬III級)上市公司,禾信儀器具有較為明顯的高研發投入及科創屬性。基于前述考慮,禾信儀器將“科創板上市公司發行市盈率普遍較行業市盈率存在一定溢價”作為論據對禾信儀器預計市值的合理性進行了分析。此外,禾信儀器還結合了報告期內的盈利增長情況、科創屬性、在手訂單及未來增長情況、行業未來發展情況等對禾信儀器預計市值的合理性進行了綜合分析,采用“科創板上市公司發行市盈率普遍較行業市盈率存在一定溢價”作為論據之一是在前述綜合分析的邏輯框架下進行的,不是孤立的作為單一論據來進行論述,論證過程具有邏輯性及合理性。

關于進一步分析在市盈率(PE)估值法下得出禾信儀器市值為11.01億元的依據及合理性,禾信儀器稱:根據天職國際出具的天職業字[2019]38465號《2019年度盈利預測審核報告》,禾信儀器2019年營業收入為22,247.85萬元,凈利潤為4,657.39萬元,扣非后凈利潤為2,355.95萬元,對應11.01億元估值的市盈率為54.50倍(扣非),禾信儀器能夠適用較高市盈率的依據如下:

1、禾信儀器是國內少數持續專注于高端質譜儀研發、生產和銷售的企業之一。

2、禾信儀器多次參與國家重大科學儀器設備開發專項、國家高技術研究發展(863)計劃、國家重點研發計劃、中科院戰略性先導科技專項等國家重大科技攻關項目

3、由于禾信儀器多年來持續承擔國家科學儀器類重大科技攻關項目,禾信儀器持續獲得大量來自科技主管部門的科研項目經費,從而導致禾信儀器科技攻關類政府補助持續處于較高水平

4、禾信儀器在經歷6年研發積累、3年產品工程化、3年市場初步開拓、3年“技術路徑+產品應用”持續拓展后,相比境內外成熟期公司而言,禾信儀器目前正處于成長期階段,收入和凈利潤的增速顯著高于同行業上市公司。

關于本次發行預計市值和禾信儀器最近一次股權變動2017年11月股權轉讓估值差異較大的原因及合理性,禾信儀器解釋:2017年11月,以股權轉讓價格計算,禾信儀器當時估值為3.91億元,本次發行預計市值則超過10億元,兩次估值差異較大。主要原因及合理性分析如下:

針對2017年11月的股權轉讓,經對股權轉讓的轉讓方楊光、受讓方金廣一號及金廣三號進行訪談,轉讓方與受讓方稱當時股權轉讓價格系雙方協商確定,股權轉讓價格考慮了禾信儀器技術優勢和未來發展前景,現實因素則主要考慮了發行人2016年、2017年上半年的關鍵財務指標情況(如營業收入、凈資產、扣非后凈利潤等)。因禾信儀器2016年營業收入尚未超過1億元,2017年上半年收入較少,禾信儀器當時的盈利能力較差,無法采用市盈率法對禾信儀器進行估值,轉讓方、受讓方結合禾信儀器現實業績及盈利情況、技術優勢及未來發展前景等因素綜合確定股權轉讓價格,雙方對股權轉讓價格及對應的估值3.91億元表示認同。在進行本次發行預計市值分析時,禾信儀器銷售收入和盈利能力較2017年有較大提升,采用市盈率法對禾信儀器預計市值進行分析已經具備相應基礎。本次發行結合禾信儀器的科技創新屬性、在手訂單及未來增長、行業未來發展等情況進行綜合分析,得出禾信儀器本次發行預計市值超過10億元的結論。

綜上所述,禾信儀器2017年11月股份轉讓時估值與本次發行預計市值存在較大差異,主要是由于禾信儀器處在成長期,在兩個時點禾信儀器經營情況、盈利能力和市場情況存在較大差異,進而導致兩次估值采用的估值方法不一致所導致,發行人兩次估值差異較大具有合理性。

銷售收入方面,關于2019年1-6月公司SPAMS系列未實現銷售的原因,禾信儀器解釋:2019年1-6月,公司SPAMS系列未實現銷售,主要原因如下:

(1)環境監測行業政策影響。SPAMS系列產品精準定位為大氣顆粒物(PM2.5)在線源解析,且產品單價較高(300-400萬元左右),但隨著VOCs成為“十三五”期間首要控制的污染物之一,且VOCs也作為PM2.5形成的重要成因之一,VOCs逐漸成為各地環保部門監測、治理的首要污染物之一,從而導致SPAMS系列產品的銷售市場受到影響。

(2)公司銷售政策影響。為應對行業政策變動影響,公司在報告期內持續推出SPIMS-2000、SPIMS-3000、AC-GCMS-1000,進一步實現多種VOCs成分同時檢測、污染源貢獻分析、現場實時在線走航監測、快速進行污染源識別等功能,且VOCs監測產品價格相對較低。行業政策疊加產品價格因素導致VOCs監測儀器的市場拓展相對容易,因此公司不斷加大VOCs監測儀器的市場拓展力度,銷售資源向VOCs監測市場傾斜,從而對公司SPAMS系列產品的市場拓展產生一定影響。

(3)公司儀器銷售具有明顯的季節性。報告期內,公司收入來源主要為環境監測領域,客戶群體主要包括政府機構、科研院所等,受該類機構預算管理制度和采購審批制度的影響,公司主營業務呈現明顯的季節性特點,上半年收入占全年收入比重較小。

綜上所述,由于受環境監測行業政策、公司銷售政策和公司儀器銷售的季節性等原因的影響,公司在2019年上半年未實現SPAMS系列產品的銷售。

核心技術方面,關于禾信儀器與境外巨頭存在差距,但處于國內領先”的依據,禾信儀器稱:公司與境外巨頭存在的差距是整體性的,公司雖然自2004年成立以來一直專注于質譜儀的研發,至今已有十五年時間,但和境外行業巨頭已成立幾十年相比,公司成立時間仍相對較短,規模仍然較小,技術路線、產品類型和生產線較為單一,在產品研發及技術積累、市場推廣、行業經驗、公司品牌等方面積積累仍然不足。

國內質譜儀企業研發起步時間相對較晚,整個質譜儀行業與國際行業巨頭存在較大差距。2004年,周振博士自美國阿貢國家實驗室(ANL)歸國,創立公司,經過近15年的持續研發,公司在飛行時間質譜技術方面積累了豐富的經驗。

自成立以來,公司通過自身的核心技術承擔或參與多項國家級重大科研項目、課題,截至目前,已累計承擔或參與4項國家重點研發計劃、2項國家重大科學儀器設備開發專項、1項國家高技術研究發展(863)計劃、1項中國科學院戰略性先導科技專項、1項中小企業技術創新基金等國家重大科研項目、課題,攻克質譜分析在環境監測、醫療健康、食品安全、工業分析等領域的關鍵應用技術。2014年,公司的“飛行時間質譜儀器團隊”成功入選科技部“國家創新人才推進計劃-重點領域創新團隊”,公司成為國內唯一一家以質譜技術入選“國家創新人才推進計劃-重點領域創新團隊”的企業,公司在質譜技術方面的研發水平獲得市場和國家科技主管部門的認可。

關于上述描述與“基本達到國際同行業水平”的表述是否存在矛盾,禾信儀器解釋:“公司核心技術水平整體與境外知名行業巨頭相比仍存在一定差距”是指公司與境外知名行業巨頭在技術儲備、技術路線等方面存在整體性的差距。“基于公司核心技術研發的主要產品整體性能指標已基本達到國際同行業水平”是指公司根據自身核心技術研發出的產品在整體性能指標方面已基本達到國際同行業同類產品水平,該項描述針對的是具體產品的性能指標,與技術水平整體存在差距的描述不存在矛盾。

為增強招股說明書的可理解性,公司在招股說明書“第六節業務和技術”之“七、禾信儀器核心技術情況”之“(一)公司掌握了具有自主知識產權的核心技術”中補充披露如下:公司上述核心技術廣泛應用于主營業務及主要產品,基于上述核心技術研發的公司主要產品整體性能指標已基本達到國際同行業同類產品水平。